A.

Tujuan

Umum Pemrosesan Transaksi

Pertukaran

ekonomi dengan pihak – pihak eksternal (berupa

: pembelian persediaan

dan penjualan barang dan jasa) dan

internal ( berupa : penyusutan aktiva tetap dan aplikasi tenaga kerja).

Siklus

Transaksi :

· Siklus pengeluaran : pengeluaran untuk sumber daya.

Siklus pengeluaran memiliki 2 bagian yaitu :

Ø Komponen fisik

Ø Komponen

keuangan

Terdapat

subsistem utama dari siklus

pengeluaran :

- Sistem Pembelian/Utang Dagang (membeli bahan mentah, dimana ketika barang diterima akan mempengaruhi persediaan dan utang dagang).

- Sistem pengeluaran kas ( apabila tanggal jatuh tempo pada utang dagang telah ditiba maka akan dilakuakan pengeluaran kas untuk memenuhi kewajiban).

- Sistem gaji (pengngumpulan data pemakaian tenaga kerja dari setiap pegawai – menghitung gaji-mengeluarkan cek pembayaran).

- Sistem aktiva tetap (system yang berkaitan dengan transaksi- transaksi akuisasi, pemeliharaan dan penghentian aktiva tetap/ tanah , gedung dan perabotan).

· Siklus konversi ; menyediakan nilai tambah pada barang atau

jasa.

Dibentuk oleh

2 subsistem utama :

- Sistem produksi,melibatkan perencanaan, penjadwalan dan control atas produk fisik (penetapan kebutuhan bahan mentah, otoritasi kerja yang harus dilakukan).

- Sistem Akutansi Biaya, memonitor arus informasi biaya yang berkaitan dengan produksi (anggaran, control biaya, pelaporan kinerja.

·

Siklus

Pendapatan ; menerima

pendapatan dari sumber luar.

Memiliki 2 subsistem utama, yaitu :

pemrosesan pesanan penjualan dan penerimaan kas. Siklus pendapatan melibatkan pemrosesan penjulaian tunai, penjualan kredit, dan penerimaan kas setelah penjualan kredit. Transaksi siklus pendapatan juga memiliki komponen fisik kas dan keuangan, yang diproses secara terpisah.

B.

Record

Akuntansi (Pencatatan Akuntansi)

Record akuntansi yang digunakan yaitu sistem pencatatan secara manual dan sistem

pencatatan berbasis komputer.

Sistem

Pencatatan Secara Manual

· Dokumen,

sebagai bukti transaksi memiliki 3 jenis yaitu : dokumen

sumber, dokumen produk dan dokumen turnaround ( menjadi sumber bagi system

lainnya, Misalnya : dokumen pembayaran barang /

jasa yang diterima kas, menjadi sumber

penerimaan kas beserta cek).

Pesanan Pelanggan --- Pengumpulan Data --- Dokumen Sumber

(pesanan penjualan) --- Sistem Penjualan --- Tagihan (Dokumen Produk) Pelanggan --- Cek (Dokumen

Turnaround) --- Surat

Penerimaan Uang.

· Jurnal,

Menyimpan catatan transaksi yang

diproses oleh organisasi secara lengkap

(menunjukkan efek kronologis dari transaksi

), terdapat 2 jenis jurnal yaitu : jurnal khusus ( untuk

mencatat kelas transaksi spesifik yang muncul dalam volume tinggi, misalnya untuk pembayaran gaji

atau ( registrasi gaji) , catatan harian penerimaan bahan baku atau barang ( Registrasi penerimaan) dan lain-lain.

· Buku Besar (Ledger),

adalah sebuah buku akun-akun

keuangan yang mencerminkan efek-efek keuangan yang menunjukkan kenaikan, penurunan, dan saldo lancar

dari setiap akun setelah di poskan ke berbagai

jurnal.

Terdapat 2 jenis buku besar :

a. Buku

besar umum (General Ledger), rangkuman dari akun- akun control yang menunjukkan

saldo awal , perubahan dan saldo akhir

dari tanggal tertentu untuk setiap akun control seperti utang dagang, piutang

dagang dan persediaan.

b. Buku

Besar Pembantu ( Subsidiary Ledger ), rangkuman rincian akun individual yang membentuk akun control particular (tidak

semua akun control seperti penjualan kas ), rinciannya seperti nnama pelanggan

yang berutang, berapa utang setiap pelanggan dan kapan akan jatuh tempo.

Perincian yang di sajikan oleh buku besar pembantu juga memberikan verifikasi

keakuratan semua data akuntansi yang telah diproses oleh sumber – sumber yang terpisah, jadi dengan adanya buku besar

pembantu maka kelengkapan dan keakuratan pemrosesan transaksi dapat di nilai

secara formal.

Untuk mengevaluasi laporan keuangan secara periodic

, maka diperlukan adanya auditor untuk

melakukan verifikasi keakuratan setiap

akun – akun transaksi yang telah dicatat dalam buku besar. Cara pengauditan

biasanya dengan melibatkan kontak dengan pelanggan tertentu (sampling data yang diambil dalam buku besar

pembantu) untuk menetukanapakah transaksi yang di catat dalam akun benar –

benar terjadi apakah saldo yang dicatat adalah benar. Hasil dari akun control dan konfirmasi, membantu auditor

membentukmopini tentang akurasi akun transaksi tersebut yang dilaporkan dalam

neraca.

Sistem Pencatatan Berdasarkan Komputer

Untuk

merecord akuntansi dalam system

dapat disajikan 4 jenis file magnetis :

1. File Induk,

nilai data-data

dalam file induk diperbaharui dari transaksi, contohnya Buku besar umum dan buku besar pembantu.

2. File Transaksi,

file sementara yang menyimpan record

transaksi yang akan digunakan untuk merubah atau memperbaharui data dalam file

induk.

3. File Referensi,

menyimpan data yang digunakan sebagai standar untuk memproses transaksi, misalnya

program pembayaran gaji, yang dijadikan standard untuk penghitungan berdasarkan

pajak.

4. File Arsip,

berisi record record tentang transaksi masa lalu yang dipertahankan untuk

referensi akan datang.

Jejak

Audit Magnetis

Dokumen

Sumber Input Data Pengeditan Updating File Kesalahan (apabila

ditemukan error file, berupa kesalahan nomor pelanggan dll) File Arsip.

Langkah-langkah lain yang dapat

dilakukan adalah :

1. Membandingkan

saldo akun transaksi pada neraca dengan saldo akun control di file induk.

2. Rekonsiliasikan

angka kontrol dengan total akun pembantu.

3. Pilih

sample dari jurnal-jurnal yang diperbaharui dengan akun-akun di buku besar

pembantu dan telesuri transaksi dalam file arsip.

4. Verifikasi

dan konfirmasi akurasi dan ketepatan dokumen.

C. Teknik Dokumentasi

Terdapat beberapa teknik dokumentasi dasar,

yaitu :

1.

Diagram

Relasi Entitas

Diagram ini menyediakan relasi antara

entitas berupa sumber daya

(mobil, persediaan), peristiwa (memilih mobil, pemesanan barang) dan agen

(pelanggan, pemasok).

Relasi entitas dapat di istilahkan

dengan cardinality, dimana dengan cardinality dapat menentukan kebijakan

organisasi dengan pemetaan numeric di antara instansi entitas (1:1, 1:M, M:M).

2.

Diagram

Arus Data

Diagram ini menggunakan

simbol-simbol untuk mencerminkan proses, sumber data, arus data, dan entitas

dalam menyajikan elemen-elemen logis dari sebuah sistem.

3.

Flowchart

Flowchart adalah grafikal dari

sebuah sistem yang menjelaskan relasi fisik di antara entitas-entitas yang

dapat digunakan dengan sistem manual dan sistem computer.

A. Flowchart

Dokumen, tujuannya memberikan penjelasan terhadap sistem yang di gunakan. Aturan-aturan dan konvensi dari Flowchart

dokumen adalah : Flowchart harus dilabelkan secara jelas untuk mengidentifikasi

sistem yang di sajikan, simbol-simbol yang benar harus dilabelkan, garis harus

memiliki kepala panah yang menunjukkan arus proses dan kelanjutan peristiwa

serta jika memerlukan penjelasan tambahan harus dimasukkan dalam flowchart.

B. Flowchart

Sistem, langkah-langkah dalam penyiapan flowchart sistem :

- Tata letak wilayah fisik kegiatan, dengan membuat pola (rangkaian simbol, misalnya : program yang dijalankan, disket) yang menggambarkan wilayah kegiatan.

- Menterjemahkan fakta tertulis ke format visual, disinilah dilakukan pengotomatisan dan simbol proses manual ke simbol terminal komputer.

C. Flowchart

Program, dalam sebuah flowchart sistem harus memiliki sebuah flowchart program

pendukung yang menjelaskan logikanya karena dengan flowchart program dapat memverifikasi

kebenaran dan memberikan rincian yang esensial untuk melakukan audit TI,

berikut langkah-langkahnya :

- Mengambil satu catatan dari file transaksi yang tidak di edit dan menyimpannya dalam memory.

- Memastikan program telah EOF untuk file transaksi, jika tidak maka akan lanjut ke program edit.

- Melibatkan sejumlah tes (diwakilkan oleh sebuah simbol keputusan) untuk mengidentifikasi kesalahan klerikal dan logical tertentu.

- Menandai kesalahan dan dikirimkan ke file transaksi untuk di edit.

- Catatan-catatan yang berisi kesalahan dikirimkan ke file kesalahan.

- Putaran program kembali ke langkah 1 dan proses di ulangi lagi sampai kondisi EOF dicapai.

Selain itu, diperlukan diagram tata

letak dalam flowchart guna untuk mengungkapkan struktur internal record yang

membentuk sebuah file atau table database. Misalnya, untuk analisis laporan

kesalahan, identifikasi kegagalan

sistem atau untuk mendesain tes logika computer dengan tujuan auditing.

C.

Sistem Akuntansi Berdasarkan

Komputer

Sistem akuntansi berdasarkan computer dibagi

menjadi dua kelompok besar, dimana terdapat perbedaan karakterristik antara

pemerosesan Data Batch

dan Real Time.

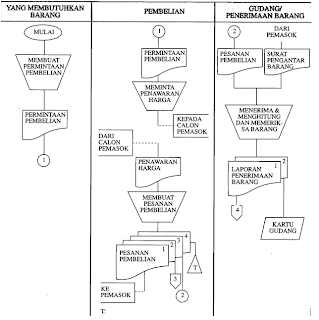

Bagan Alir Arus Dokumen Dalam Sistem Pembelian

Bagan Alir Arus Dokumen Dalam Sistem Pembelian (lanjutan)

Daftar Pustaka :

Hall, James A.

Accounting information System, 3rd , 2001, south western publishing,

USA.

Romney, Masrshal B.,

Paul John Steinbart. Accounting information System, 9th edition, new

Jersey. Pearson_Prentice Hall.

http://ppic-access.blogspot.com/2009/10/mencatat-data-transaksi-simpanan.html

Sumber :

pilencegirl.files.wordpress.com/makalah-pemerosesan-data-transaksi

No comments:

Post a Comment